在当今激烈的市场竞争中,工厂成本控制已成为企业生存与发展的核心议题。对于质量管理人员而言,成本控制不仅是财务部门的职责,更是质量体系不可或缺的一环。质量人通过预防缺陷、减少浪费和优化流程,能够直接且显著地影响企业的整体成本结构。

一、质量成本:连接质量与成本的桥梁

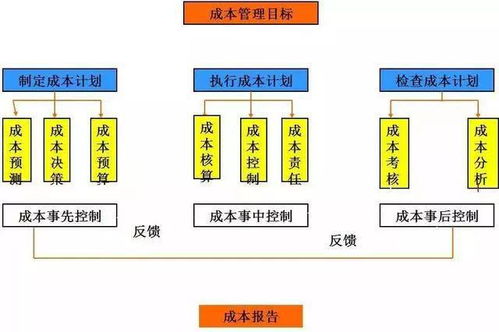

质量成本(Cost of Quality, COQ)是质量人必须掌握的核心概念,它将质量活动与经济效益直接挂钩。质量成本包括:

- 预防成本:为预防缺陷而投入的费用,如培训、流程设计、质量规划等。

- 鉴定成本:为评估产品是否符合标准而发生的费用,如检验、测试、设备校准等。

- 内部失败成本:产品在交付前发现缺陷导致的损失,如返工、废品、停工等。

- 外部失败成本:产品交付后因缺陷引发的损失,如保修、退货、声誉损害、客户流失等。

质量人的核心使命之一是平衡这四项成本。增加在预防和鉴定上的投入(尤其是预防),通常能大幅降低内外部失败成本,从而实现总质量成本的最优化。

二、质量人参与成本控制的具体方法

- 推行预防为主的理念:

- 源头管理:积极参与供应商质量评估(SQE),确保原材料和零部件的质量,从供应链源头遏制成本风险。

- 质量先期策划(APQP):在新产品开发阶段,就深入参与设计评审和过程设计,通过FMEA(失效模式与后果分析)等手段预测并消除潜在失效,避免后期昂贵的更改和返工。

- 减少过程变异与浪费:

- 运用统计过程控制(SPC):实时监控生产过程,区分普通原因与特殊原因变异,及时纠偏,确保过程稳定,减少不合格品产出。

- 融入精益生产:与生产部门协作,识别并消除生产过程中的七种浪费(如不良品、过度加工、等待等)。质量人尤其要关注“纠正”本身就是一种浪费,应致力于从根源上杜绝缺陷产生。

- 优化检验策略与资源:

- 科学制定抽样方案:基于风险和历史数据,合理设置检验频次和样本量,避免过度检验(增加鉴定成本)或检验不足(增加失败风险)。

- 推动自动化与智能化检测:在成本效益允许的情况下,倡导采用自动检测设备,提高检验效率和一致性,降低人工成本与误判率。

- 主导质量改进项目:

- 利用PDCA/ DMAIC循环:系统性地领导或参与质量改进项目,针对高失败成本环节进行根本原因分析,实施并固化纠正措施,直接降低内外部失败成本。

- 倡导“一次做对”文化:通过培训和激励机制,在全公司范围内推广“零缺陷” mindset,将质量责任落实到每个岗位,减少返工和修复的成本。

- 数据驱动决策:

- 建立质量成本核算体系:与财务部门合作,量化质量失败带来的损失,用数据向管理层展示质量改进的财务收益,争取资源支持。

- 分析质量数据趋势:利用质量信息系统的数据,预测质量风险点,为管理层的产能规划、投资决策提供关键输入。

三、质量人的思维转变:从“警察”到“战略伙伴”

要有效参与成本控制,质量人需要实现角色升级:

- 视角从“微观”到“宏观”:不仅要关注单个产品是否合格,更要关注质量活动对整个企业运营成本和利润的影响。

- 目标从“符合标准”到“创造价值”:确保质量工作直接贡献于客户满意、品牌提升和成本节约,彰显质量部门的价值。

- 沟通从“技术语言”到“商业语言”:学会用成本、利润、投资回报率等术语与管理层和跨部门同事沟通,成为连接技术与商业的桥梁。

###

在精益求精的现代企业管理中,质量与成本绝非对立,而是相辅相成。卓越的质量是最大的成本节约。质量管理人员必须主动跳出传统的检验控制范畴,深刻理解企业成本构成,运用专业工具和方法,从预防、改进和系统优化入手,成为企业成本控制战中不可或缺的战略力量。当质量人真正关注并参与成本管理时,他们不仅提升了产品质量,更直接守护了企业的生命线——盈利能力。